|

|

|

|

L'Assurance-vie

|

Le

contrat d’assurance-vie est un placement qui bénéficie

d’une fiscalité attractive et de nombreux atouts

(sécurité, disponibilité, rentabilité). |

Disponibilité

Contrairement aux idées reçues, les sommes placées sur un contrat

d’assurance-vie sont disponibles à tout moment.

L’épargne n’est pas bloquée ! La confusion vient du fait

que la fiscalité est optimale au bout de 8 ans de détention…

L’assurance-vie c’est la disponibilité et la liberté :

- D’alimenter son contrat par un versement unique, des versements réguliers et programmés, des versements libres.

- De retirer les sommes investies à tout moment en totalité ou partiellement. Lors du rachat partiel on retire à la fois du capital et des intérêts.

Constituer un capital

Préparer un projet immobilier, anticiper un gros achat, constituer son patrimoine pour s’assurer un complément de revenus pour la retraite, transmettre à ses enfants ...

Pour constituer son capital, l’investisseur peut réaliser un versement unique et/ou des versements programmés dont il choisit le montant. Les modalités de versements programmés sont définies dans les contrats mais la plupart des contrats présentent de grande qualité de souplesse : possibilité d’augmenter, diminuer, arrêter ou reprendre à tout moment ces versements programmés.

Les sommes sont investies selon les objectifs, l’horizon d’investissement et le profil de risque du client sur un ou plusieurs supports : le fonds euros et/ou des unités de compte.

Générer des revenus complémentaires

Préparer sa retraite, les études de ses enfants, anticiper une baisse de revenus…

L’investisseur peut choisir la façon dont il souhaite percevoir ses revenus complémentaires :

- Rachats partiels (programmés ou libres) : ils permettent de recevoir des revenus sans frais supplémentaires et selon la fréquence choisie (mensuelle, trimestrielle…) tout en laissant le capital restant sur l’assurance-vie continuer à fructifier et à disposition. Ils sont soumis à imposition de la même façon qu’un rachat total (voir item fiscalité). Chaque support du contrat est désinvesti proportionnellement à l’encours. Les rachats s’arrêtent lorsque l’ensemble du capital est épuisé.

- Rente viagère : elle permet de recevoir un complément de revenus à vie. En contrepartie, l’assuré perd la disposition de son capital qui n’est plus destiné à être transmis. Le montant de la rente est calculé en fonction de l’âge de l’assuré à la souscription et au premier versement et du capital investi. Elle est imposée en fonction de l’âge de l’assuré.

Transmettre son patrimoine

Transmettre un capital hors succession, avantager un non-héritier…

A la tête d’un patrimoine important ou avec une volonté

successorale particulière, il peut être judicieux pour

l’investisseur de cumuler les abattements applicables dans le

cadre de la succession et abattements applicables dans le cadre de

l’assurance-vie.

Ils s’élèvent à 152 500€ par bénéficiaire (tous contrats

confondus) lorsque le contrat a été alimenté avant les 70 ans du

souscripteur.

Ex : si l’investisseur a un enfant il peut lui transmettre : 100

000€ (abattement successoral) + 152 500€ (abattement

assurance-vie) soit 252 500€ sans frais !

Nous attirons votre attention sur l’importance de la clause

bénéficiaire. Il faut être vigilant lors de sa rédaction car il est

impératif que les bénéficiaires soient clairement identifiables par

leur qualité.

Ex : pour gratifier le conjoint et en cas de prédécès les enfants : «

mon conjoint au jour du décès, à défaut mes enfants nés ou à naître,

vivants ou représentés, à défaut mes héritiers ».

Fiscalité en cas de vie :

Pour tout versement effectué après le 01/01/1998

La fiscalité du contrat est optimale au bout de 8 ans de

détention.

L’investisseur peut choisir entre deux modes de paiement pour

s’affranchir de la fiscalité sur les intérêts générés par son

contrat selon sa situation :

- L’intégration à l’impôt sur le revenu

- ou le prélèvement forfaitaire libératoire

|

Age du contrat |

||

|

Moins de 4 ans |

Entre 4 et 8 ans |

Plus de 8 ans |

Intégration à l'impôt sur le revenu |

Imposition à hauteur de la TMI |

Imposition à hauteur de la TMI après abattement* |

|

Prélèvement forfaitaire libératoire |

35% |

15% |

7,5% après abattement* |

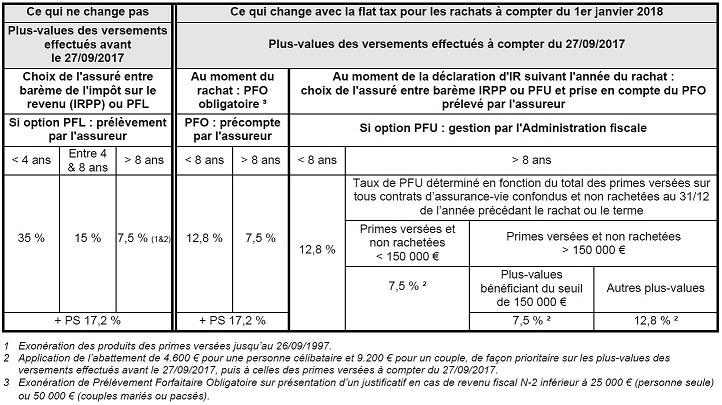

Pour tout versement effectué après le 27/09/2017

La loi de finances pour 2018 modifie la fiscalité des revenus de capitaux mobiliers dont ceux de l’assurance vie et des contrats de capitalisation. Cette réforme fiscale a pour objectif d’harmoniser l’imposition des revenus de capitaux mobiliers à 30 %, prélèvements sociaux au taux de 17,2% inclus.

On parle également de « flat tax » décomposée ainsi :

12,8 % Prélèvement Forfaitaire Unique (PFU) + 17,2 % Prélèvements Sociaux (PS) = 30 %.

Si vous êtes un particulier ou une personne morale soumise à l’IR, et que vous effectuez des versements à compter du 27 septembre 2017, les plus-values, attachées à ces primes, que vous percevrez à raison de l’échéance de votre contrat ou d’un rachat à compter du 1er janvier 2018, seront soumises à la réforme.

Concrètement, vos plus-values pourront être soumises à deux régimes fiscaux distincts selon la date du versement des primes auxquelles elles se rattachent.

Prélèvements sociaux :

De 17,2% (taux applicable depuis le 01/01/2018) ils sont :

- prélevés chaque année sur le support en euros

- prélevés lors d'un rachat des unités de compte

Fiscalité en cas de décès:

| Contrat souscrit avant le 20/11/1991 | Contrat souscrit après le 20/11/1991 |

||||

Versement avant le 13/10/1998 |

Versement après le 13/10/1998 |

Versement avant le 13/10/1998 |

Versement après le 13/10/1998 |

||

Avant 70 ans |

Après 70 ans |

Avant 70 ans |

Après 70 ans |

||

Exonération totale sur le capital |

Exonération jusqu'à |

Exonération totale sur le capital |

Exonération jusqu'à |

Exonération jusqu'à |

Exonération jusqu'à |